(1)米住宅ローン残高の15%

2007/11/27, , 日本経済新聞 朝刊, 9ページ,

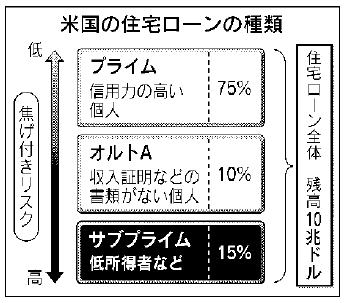

2006年末時点の米住宅ローンの残高は約10兆ドル(1080兆円)。借り手の信用力で分類すると、最も信用力の低い「サブプライム」は約15%を占め、1兆5000億ドル(160兆円)程度の残高。信用力の高い人向けのプライムローンは75%、その中間の「オルトA」が約10%を占める。

2006年末時点の米住宅ローンの残高は約10兆ドル(1080兆円)。借り手の信用力で分類すると、最も信用力の低い「サブプライム」は約15%を占め、1兆5000億ドル(160兆円)程度の残高。信用力の高い人向けのプライムローンは75%、その中間の「オルトA」が約10%を占める。サブプライムに分類されるのは、過去に借金返済が大幅に遅れるなど信用履歴が良くない人。安定収入がなく、給与明細や納税証明などローン申請に必要な書類がない人も多い。金融機関は01年以降の金融緩和で資金が余り気味になり、積極的に貸し始めた。最初の2、3年は低金利で固定され返済額が少ないため、収入が少なくても家が持てると人気を集めた。

だが、負担が小さいうちに住宅が値上がりして好条件のローンに借り換えないと、数年後に返済額が増えて行き詰まる。06年に住宅価格の上昇が止まると、全米で焦げ付きが多発している。

(2)米、専業会社が融資の5割

2007/11/28, , 日本経済新聞 朝刊, 7ページ,

米国では住宅ローン融資だけを手がけるカントリーワイドなど専門会社が全体の融資の約5割を占めている。かつては預金を元手に融資する貯蓄金融機関(S&L)が中心だったが、1980年代後半の住宅バブル崩壊で相次いで経営破綻し、主役が交代した。大手商業銀行も傘下に専門会社を設立して参入している。

専門会社は貸し出したローン債権を住宅ローン担保証券(RMBS)の形にして投資家に売却し、新たな事業資金を調達。リスクを外部に転嫁している。RMBSの主な買い手が米連邦住宅抵当公社(ファニーメイ)などの政府系金融機関。年金基金や投資ファンドも買っている。サブプライム問題では、貸し倒れリスクを警戒した投資家がRMBSを買い控えたため、住宅ローン会社の資金繰りが行き詰まり、経営悪化につながった。

【表】米住宅ローン融資の主な企業

(4−6月の融資額、単位は億ドル)

○ カントリーワイド・ファイナンシャル 1,301

○ ウェルズ・ファーゴ・ホームモーゲージ 799

○ シティモーゲージ 612

○ チェース・ホーム・ファイナンス 595

○ バンク・オブ・アメリカ 519

○ ワシントン・ミューチュアル 425

○ ワコビア 284

(3)住宅建設・販売、ピークの半分

2007/11/29, ,日本経済新聞 朝刊, 7ページ,

低金利やサブプライムローンの普及を追い風に2003年から急膨張し、05年末を境にしぼんだ米住宅ブーム。最近の米住宅関連統計をみると、家屋の建設状況を示す「住宅着工件数」と販売動向を表す「新築一戸建て住宅販売件数」がともにピーク時の半分近くに落ち込んでいる。

低金利やサブプライムローンの普及を追い風に2003年から急膨張し、05年末を境にしぼんだ米住宅ブーム。最近の米住宅関連統計をみると、家屋の建設状況を示す「住宅着工件数」と販売動向を表す「新築一戸建て住宅販売件数」がともにピーク時の半分近くに落ち込んでいる。年換算(季節調整値)で200万戸を超えることもあった住宅着工件数は、今年10月には122万9000戸に。特に全体の7割を占める一戸建てが約16年ぶりの低水準にある。先行指標となる着工許可件数も減少傾向で、先行きも暗い。新築より市場規模の大きい中古住宅の販売件数がピーク時から3割程度の減少にとどまっているのがせめてもの好材料だ。米国内総生産(GDP)の4―5%にすぎない住宅投資の動向が注目されるのは、建設労働者の雇用、家具や家電の販売、小売店の業績など経済全体への波及効果が大きいためだ。株式市場の投資家も住宅指標を従来にもまして注視している。

【表】米国の主な月次住宅統計・指標

発表時期 ポイント

住宅着工件数 中旬 同時発表の着工許可件数も重要

新築一戸建て住宅販売件数 下旬 家具、家電の販売にも影響

中古住宅販売件数 同 販売市場の約8割を占める

中古住宅販売仮契約指数 上〜中旬 中古住宅販売の先行指標

住宅市場指数 中旬 住宅建設会社の業況見通しを指数化

(4)金利改定期迎え延滞率上昇も

2007/11/30, , 日本経済新聞 朝刊, 7ページ,

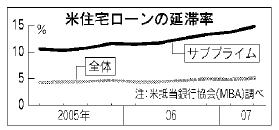

サブプライムローン問題の深刻さは延滞や差し押さえ状況に表れている。米抵当銀行協会(MBA)がまとめた4―6月期の全米のサブプライムローン延滞比率は14.82%(季節調整値)。2年前に比べて約4.5ポイント上昇し、借り手の7人に1人が返済に窮している計算だ。

延滞が続き、住宅が差し押さえられた例も2.72%と2年でほぼ2倍。米住宅ローン全体でみると延滞比率は5.12%、差し押さえ比率は0.65%にとどまる。サブプライムの増加ぶりが突出しているのは、当初数年間は金利が低く固定されるが、その後は返済額が急増する変動金利型の融資が多いためだ。MBAによるとカリフォルニア、フロリダなど4州だけで変動金利型サブプライムローン残高の3分の1以上を占める。多くが今年から金利改定期を迎える。ポールソン米財務長官は「住宅ローンの債務不履行は今年より来年の方が増える」と懸念する。

(5)米住宅価格、保養地など下落

2007/12/01, , 日本経済新聞 朝刊, 7ページ,

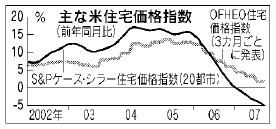

米住宅価格の推移を示す指標の中で、集計対象が広く最も信頼性が高いとされるのが、米連邦住宅公社監督局(OFHEO)の住宅価格指数だ。7―9月期は前年同期比1.8%上昇と12年半ぶりの低い伸びにとどまった。2006年初めまでは2ケタ上昇していただけに、伸びの鈍化が顕著だ。地域別ではカリフォルニア州(3.6%下落)やネバダ州(2.4%下落)など、土地ブームに沸いた保養地や観光地ほど反動がきつい。

米住宅価格の推移を示す指標の中で、集計対象が広く最も信頼性が高いとされるのが、米連邦住宅公社監督局(OFHEO)の住宅価格指数だ。7―9月期は前年同期比1.8%上昇と12年半ぶりの低い伸びにとどまった。2006年初めまでは2ケタ上昇していただけに、伸びの鈍化が顕著だ。地域別ではカリフォルニア州(3.6%下落)やネバダ州(2.4%下落)など、土地ブームに沸いた保養地や観光地ほど反動がきつい。米格付け会社が毎月発表する「S&Pケース・シラー住宅価格指数」も市場で注目される。調査対象が大都市に限られる分、発表頻度が高い。主要20都市指数は今年初めから前年比で下落に転じ、9月は算出来最大の下げ幅となった。住宅価格がサブプライムローン問題で下がり続ければ、米国内総生産(GDP)を最大で年1%程度押し下げるとみる専門家が多い。

(6)金融機関の損失、証券化が原因

2007/12/02, , 日本経済新聞 朝刊, 5ページ,

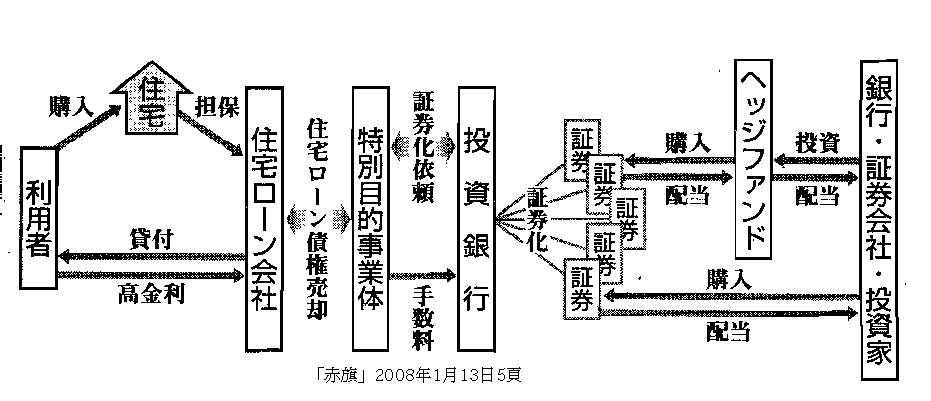

サブプライムローンの焦げ付きで金融機関が損失を受けるのは、ローン債権が「証券化」で金融商品に組み込まれているからだ。金融機関が設立した特別目的会社(SPC)は様々なローン債権を購入、それらを組み合わせて証券化商品をつくり、販売する。購入者はローンの借り手が払った元利払い金をSPC経由で受け取る。証券化はクレジットカードや融資の債権、不動産など幅広い資産で可能だ。サブプライムローンも含む住宅ローン債権が裏付けの証券化商品は「住宅ローン担保証券(RMBS)」と呼ばれ、今年6月時点で約2兆3500億ドルにのぼる。RMBSなどの証券化商品をさらに証券化した「債務担保証券(CDO)」は1兆3000億ドルに達している。

サブプライムローンの延滞率上昇やそれに伴う格付け引き下げで、RMBSやCDOの価格は急落。当初の2割程度の価格でも取引が成立しないものもある。

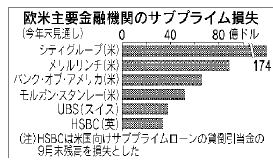

(7)米欧20社で損失7兆7000億円

2007/12/03, , 日本経済新聞 朝刊, 7ページ,

サブプライムローンに絡む金融機関の損失はこれまでに、米欧主要20社で約700億ドル(7兆7000億円)に達する。最大は米シティグループの174億ドル。

サブプライムローンに絡む金融機関の損失はこれまでに、米欧主要20社で約700億ドル(7兆7000億円)に達する。最大は米シティグループの174億ドル。損失の原因は様々だ。ローンが焦げ付くことによる直接の損害のほか、米住宅ローン市場に投資する有価証券を保有していた場合、証券の値下がりに合わせて評価損を計上する必要が生じる。

米家庭の多くは持ち家の値上がりに応じて、銀行から消費者ローンを借りている。この焦げ付きに備えて引当金を積む必要もある。企業向けでも、サブプライムローンと同じぐらいリスクが高い融資は同様の引当金を積む必要がある。

損失で自己資本が傷ついたため、シティはアブダビ投資庁から75億ドルの出資を受け入れた。増資をしてリスクに備える動きが今後も続く可能性がある。

(8)金融市場、資金調達困難に

2007/12/05, , 日本経済新聞 朝刊, 9ページ,

欧米の金融市場では資金調達が困難になる「信用収縮」の状態が続いている。サブプライムローンを裏付けとした金融商品の価格下落を背景に、金融機関による巨額損失の計上やヘッジファンドの破綻などが相次いでおり、信用リスクを回避しようとする金融機関が新たな融資や債券購入に慎重になっているためだ。

欧米の金融市場では資金調達が困難になる「信用収縮」の状態が続いている。サブプライムローンを裏付けとした金融商品の価格下落を背景に、金融機関による巨額損失の計上やヘッジファンドの破綻などが相次いでおり、信用リスクを回避しようとする金融機関が新たな融資や債券購入に慎重になっているためだ。短期金利の指標であるロンドン銀行間取引金利(LIBOR)のドル建て3カ月物は再び上昇しており、11月末に再び5%台に乗せた。一部金融機関の資金繰り悪化を警戒して市場参加者が年末越えの資金調達を急いでいる影響もある。

住宅ローン債権などを裏付けとする資産担保コマーシャルペーパーでは取引が成立しない事例も頻発。こうした事態を受け、米連邦準備理事会(FRB)は9月に約4年ぶりの金融緩和に踏み切り、10月まで累計利下げ幅は0.75%に達した。11月末には80億ドルの越年資金を短期金融市場に供給した。

(9)特殊な運用会社に飛び火も

2007/12/06, , 日本経済新聞 朝刊, 9ページ,

ストラクチャード・インベストメント・ビークル(SIV)と呼ばれる特殊な運用会社がサブプライム問題の新たな火ダネとして懸念されている。SIVは大手銀行などが運営することが多い。資産担保コマーシャル・ペーパー(ABCP)などの短期証券を発行して資金を調達し、住宅ローン担保証券(RMBS)や合成債務担保証券(CDO)など比較的長期の証券に投資、主に長短金利差から利ザヤを稼ぐ仕組みだ。

サブプライムローンを裏付けとするRMBSにも投資していたため含み損が膨らんでいるほかABCPの買い手も見つけづらくなっており、資金繰りも悪化。資産を売却した結果、運用資産は3000億ドルまで減ったとされる。SIVの資金繰り悪化が続けば、運営する金融機関は資金支援を迫られる可能性がある。その場合、連結対象外のSIVを連結する必要が生じるとの指摘があり、金融機関の損失拡大につながりかねない。

====ではこうした金融危機頻発する根元について===

教科書,涌井秀行『東アジア経済論,外からの資本主義発展』(大月書店,2005年)

序章「通貨・金融」=需要面(22頁〜26頁)参照

第2次世界大戦後,世界の工業生産力の約半分,公的金準備のおよそ7割をもつアメリカは,その経済力を根拠に,公的機関の保有するドルを金1トロイ・オンス35ドルで交換するとして,アメリカ・ドル(不換通貨)に金との「兌換性」を無理やりに付与した。そして各国平価(通貨)をこのドルで固定的に表示(固定為替相場制)し国際決済の基軸通貨とすることを資本主義世界に求めた。このIMF・ドル体制は,金とドルとの交換よって1国の不換通貨ドルを世界貨幣に擬制し,管理通貨制の弾力性と金本位制の安定性との両方の長所を具有する最強の国際管理通貨制度である。この体制の世界的な機構が国際通貨基金(IMF〜世界銀行)であり,貿易制度がGATT(関税と貿易に関する一般協定)である。アメリカはこの機構を通して,あるいは直接に国家資本(軍事・経済援助−借款・贈与)を資本主義世界に投下することになる。冷戦ドルスペンディング,ドル散布 である。それらは,いうまでもなく体制間矛盾の要衝,東西冷戦の対決の集約点へ投下された。さらにアメリカは,1950年代末に顕在化してくるドル危機を回避しつつ,この援助を続けるために,「復興」を遂げたヨーロッパ諸国や日本を経済開発協力機構(OECD)にまきこみながら,援助を継続・強化していく。当然のことながら,これらの体制擁護のための支出はアメリカの国際収支にも反映されるが,援助総額は,1945年から1959年までの15年間に限っても,経済援助474億ドル軍事援助260億ドル合計約740億(国際収支・フロー・ベース)に達している。また1960年代の10年間では援助総額は541億ドルにのぼる。

海外駐留軍費を含む直接軍事支出 と軍事贈与や政府贈与などの体制擁護のための冷戦ドルスペンディングは,1950年代では商品貿易黒字額の2.3倍の684億ドル,同じく60年代では1.8倍の735億ドル に達した。既存在来産業においても圧倒的な国際競争力を有していた時期のアメリカが,商品輸出で稼いだ額のほぼ倍額を援助しなければならなかったのである。第2次世界大戦前,帝国主義諸国家の収奪対象とされていた植民地諸国が,今度は援助対象となった。援助しなければ,社会主義体制の側に取り込まれ,資本主義体制は蚕食される,ということになった。アメリカはこうした軍事経済援助をしながら,同時に民間投資によって各国の資本不足を補い,各国の政府の肩代わりをして有効需要を創出して行く。

ドルはヨーロッパを中心に堆積していった。文字通り括弧付きの「国際兌換紙幣」ドルのインフレーションは必至である。 身を削らざるをえなくなったアメリカは,数次わたってドル防衛政策を実施したが,それも功を奏すことなく,1961年にはアメリカの金保有高は外国通貨当局や外国銀行・個人の保有するドル短期債権高に追い越された。そして1967年には外国通貨当局の保有ドル短期債権がアメリカの金保有高を上回り,遂にアメリカは1971年8月15日に金・ドル交換停止を発表せざるを得なくなった。IMF・ドル体制は解体した。

ここで解体したという意味は,ドルが世界貨幣としての機能を喪失し,ドルが紙くずになったということではない。機能中枢が冒され解体が始まった,という意味である。今日でもドルは世界中で通用している。さきほど述べたとおり,IMF・ドル体制とは,金とドルとの交換よって1国の不換通貨ドルを世界貨幣に擬制した国際管理通貨制度である。解体というのは,その機能の核心である金とドルとの交換が否定されたということである。中枢機能が冒されながらも,アメリカはIMF・ドル体制を維持しつづけた。だが維持の仕方は大きく変わることになる。その体制は,IMF主導からアメリカ多国籍銀行主導の「ドル本位制」に姿を変えて,維持されてゆく。だがその機能喪失による病理は,まずドル世界のインフレーションとして,次に1980年代になって頻発する国際的な通貨金融危機となって発症する。

「金」という錨を失ったドルは,アメリカ自身の管理を離れて,世界中を徘徊することになった。まがりなりにも「金とドルの兌換」がある間,抑えられていたインフレーションは,その後悪化の一途をたどることになる。アメリカ本国以外のドル資本の溜まり場,ユーロ・ドルでそれを見ると,次のごとくである。1970年約1130億ドルであったアメリカ・ドルを中心としたユーロカレンシーの市場規模は,10年後の1970年には13.5倍の1兆5250億ドル,1990年には4兆9,386億ドル へさらに2000年9月 には11兆ドルと膨らんだ。これはドル世界のインフレーション,アメリカ以外のドル体制につながった国・地域の犠牲を意味する。

上の図は,過去約200年間のインフレーションの進行する様子を,主要各国の消費者物価で表したものである。金本位制が機能していた1913年までの各国の物価は極めて安定していた。金本位制が崩壊した世界戦争の時代でさえも,第2世界大戦後と比較すれば,フランスを例外として,上昇率は2から2.5倍の範囲に収まっていた。ところが1950年以降物価は上昇に転じ始め,特にIMF・ドル体制の解体が始まった1970年代以降,急上昇してゆく。ふくれあがったドルはユーロダラーとなって世界を駆けめぐることになったが,上記図表はこれをよく反映している。第2次世界大戦の蓄積構造,「軍事的インフレーション」による「経済成長」が定型化され,資本主義世界はこのIMF・ドル体制に身をゆだねた。各国の戦後の蓄積様式はさまざまな構造をもつが,ヨーロッパでは西ドイツ「ラインの奇跡」,アジアでは日本「高度経済成長」に見られるような「経済成長」が生み出された。だが,そうした恩恵を受けた国々や地域は,その後高い代償を払う憂き目にあうことになる。

1971年の金・ドル交換停止は病理の発症であると同時に,その病巣の全身への転移,全面崩壊を防ぐ,資本主義世界への協力要請,犠牲依頼でもあった。その世界への協力要請,犠牲依頼の第2弾が1985年のプラザ合意ということになる。協力要請,犠牲依頼は,各国通貨の対ドルレートの切り下げであるが,中枢機能が失われたことによる病理の進行は,先進資本主義各国のスタグフレーションとなって表れ,各国はこれまでに体験したことのない不況下でのインフレーションという病気に苦しむことになる。IMF・ドル体制の解体は,第1段階金・ドル交換停止,第2段階プラザ合意と病状の悪化にともなって,ますます強い劇薬を,高い代償を求めるようになっていく。同時にこのスタグフレーションの中,アメリカ多国籍銀行は,堆積する大量のドル・浮動的貨幣資本(プレトラ)を原資として,ドル利殖の国際的投資・投機活動を世界中で繰り広げる。1970年代に始まるユーロ・ドルの途上国へのシンジケート・ローン,1980年代に進行する金融の証券化・国際化・自由化であり,1990年代にはこれにコンピュータ・ネットワークという網がかぶさり,この投資・投機は国際通貨・金融危機となって頻発する。

==この金融危機の理論問題「浮動(貨幣)資本(Plethora=過多:プレトラ)について==