円売り・ドル買い介入の仕組み

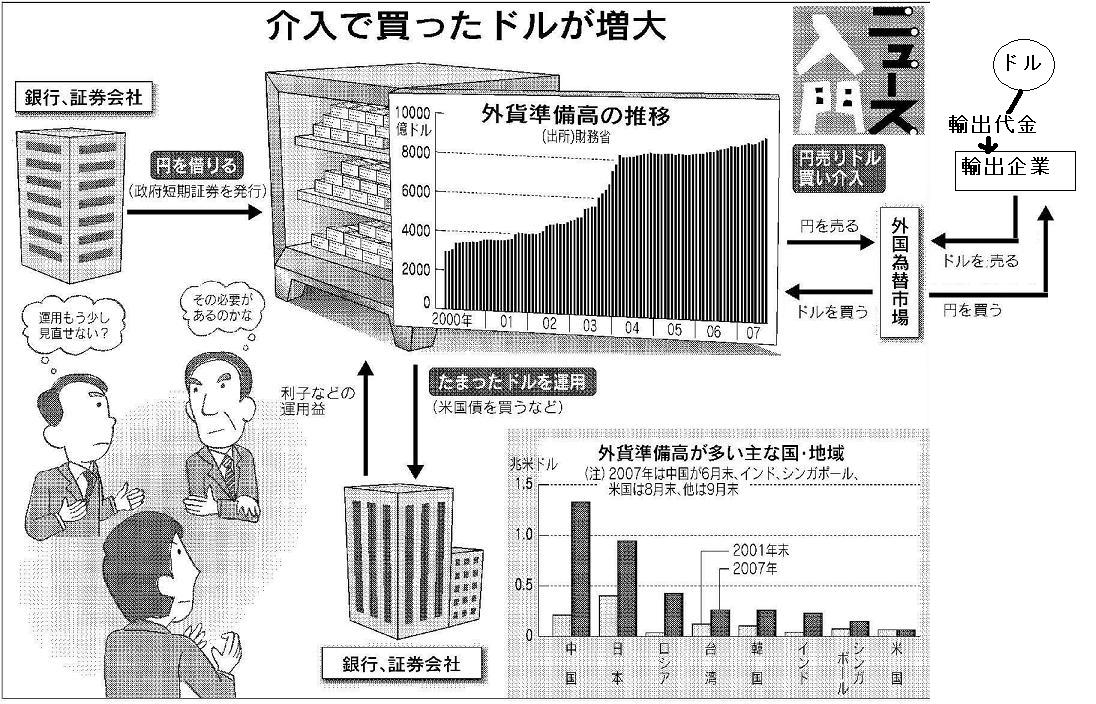

| 2007/10/21, 日本経済新聞 朝刊, 28ページ, 有, 2148文字 (図は一部涌井が加筆補正) 日本の外貨準備が増え続けているそうですね。そもそも外貨準備とは何ですか。なぜ増えているのでしょうか。増えること自体は良いことですか、それとも何か問題が? ステップ1・そもそもは 「もしも」の備え 外貨準備をひと言でいうと「政府や中央銀行が、もしもの事態に備えて、あらかじめ準備しておく外国通貨建ての資産」です。 もう少しかみ砕いて言いましょう。「政府や中央銀行」は、日本では言うまでもなく政府・日銀です。 「もしもの事態」とは、主に外国為替市場で円相場が乱高下した場合を指します。例えば円安が急激に進むと、輸入産業を筆頭に日本経済が大きく混乱しかねません。そこで政府は市場でドルを売って円を買う「円買い介入」で円相場の下落を抑えようとします。その際、市場で売るドルの元手となるのが外貨準備です。万一経済危機に陥って外貨建て債務が返済できなくなった際にも、外貨準備を使います。 「あらかじめ準備」しておくために、政府・日銀は民間銀行や証券会社から借金して(政府短期証券を発行して)元手となるお金を用意しておきます。 「外国通貨建ての資産」といっても大半がドル建てで、主に米国債として保有しています。ほかにユーロ建ての資産や、通貨と同じように信用力がある金(きん)もあります。 日本の外貨準備高は9月末時点で9450億ドル(110兆円強)に達しています。ここ7年で約3倍に増えました。 ステップ2・どうして 利子収入増える 日本の外貨準備が近年増え続けたのは、政府・日銀の市場介入の結果です。といっても、円安を防ぐための円買いドル売り介入のドル資金をたくさん準備したから、というわけではありません。 2003年から04年にかけて、逆に円高ドル安が進みました。円高が行き過ぎても景気に悪影響が及ぶ恐れがあります。そこで政府・日銀は03―04年春に約35兆円の円売りドル買い介入をしました。このとき買ったドルがそのまま外貨準備に積み上がったのです(図を参照)。 04年4月以降は市場介入をしていませんが、外貨準備は増え続けています。円売り介入でたまったドルは米国債や銀行預金で運用しており、その金利収入が入ってくるからです。(ポイント1) 「そんなに増えているのなら、巨額の財政赤字の穴埋めに使ってはどうか」と思うかもしれません。実際、運用益の一部は一般会計に繰り入れており、その額は06年度は1兆6000億円にのぼりました。 しかし、外貨準備は外国為替資金特別会計という、一般会計とは異なる「金庫」で管理しています。外貨資産が増えたら、政府はそれに見合う分だけ民間からの借金も増やして資産と負債のバランスを取っています。負債は円、資産は外貨なので為替、金利リスクを抱えており、「打ち出の小づち」ではありません。 ステップ3・これからは 運用巡り議論も 外貨準備は、政府・日銀が円買い介入をしなければ当面減ることはありません。逆に米国債の利子収入など運用益によって増え続けそうです。 どの程度が外貨準備の適正規模か、定まった見解があるわけではありません。ただ、日本の外貨準備は欧米の主要国と比べて多いのは事実です。元手は民間銀行からの借金なので、「一部を取り崩して借金の返済を優先すべきだ」との指摘は以前からありました。 また、運用先がドル(米国債)に偏っているリスクを懸念する声もあります。今は米の金利が高いので運用益が出ていますが、金利や為替の動き次第で差損が出る可能性もあるからです。大和総研の尾野功一主任研究員は「運用通貨の構成比率を見直すなど、一定の枠内で弾力化する余地はある」と指摘しています。 ここにきて浮上しているのは、潤沢な資金をもっと積極的に運用してより高い収益を追求すべきだという意見です。五月に塩崎恭久官房長官(当時)は「(外貨資産の)収益を上げていく発想も持ってほしい」と発言。山本有二金融相(同)も七月に公的資金の運用改善策を検討する方針を示しました。 財務省は「大事なのは安全性と流動性。その範囲内で収益を追求する」(津田広喜次官)と慎重な姿勢ですが、運用をめぐる議論が今後活発になるかもしれません。 |

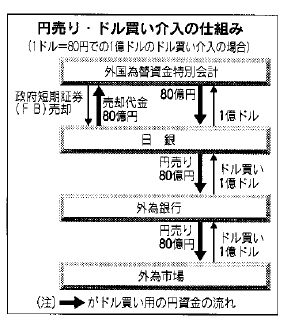

==ここがポイント(涌井の見解)== ポイント1:(図の輸出企業の部分参照):稼いだドルの行方そのもの:売上代金のドルを入手した企業は,銀行に頼んで(東京)外国為替市場で円に換える(買う)。その銀行は日銀にドルを売って円に換える(買う:金利安の円を調達する外資の円需要=円キャリートレード2007年段階)。とすると日銀の外貨準備は増える。 ポイント2:たまった黒字はどこえ行くという「所得」の問題。輸出が十分な利益を上げているなら、大幅な黒字は同時に輸出企業の利益である多額の所得が累積していることをになる。企業が税を納めれば財政をも豊かにするはずである。またありえないが,賃金として労働者(雇用者所得)に払えば個人消費も増える。しかし,シェア獲得のための安売り輸出・採算ぎりぎりの輸出なら,利益はあまりでない。また稼いだ黒字を,全額ドルから円に変えることはない。必要な分だけ為替市場で円に買えるが,かなりの部分は現地で運用する。しかも海外投資しても資産がうまく稼働していないことを考ると、結局、所得としてはたいして残っていない。 2006年の日本の経常収支は表にあるとおり19兆8488億円で大幅な黒字となっている。注目すべきは近年の所得収支の大幅な増加である。2005年には貿易(商品)収支黒字を上回った。所得収支は,居住者・非居住者間の「雇用者報酬」,証券や直接投資の「投資収益」の受取・支払であるが,2005年はそれが11兆3817億円,2006年には13兆7457億円の受取り超=黒字となっている。 黒字は気分がいい。経常黒字はいったん国内の企業家計の所得として国民総生産一定程度反映される。しかしそれは計算上であって,実際は,資本収支の124665億円が示すように,生命保険会社等の機関投資家の外国債券や株式の購入・輸入・投資となって,国外へ流れ出ているのである ポイント3:円の国際通貨としての働きが高まっている。すでにアジアにおいては円の決済通貨としての需要も漸増している。米国は最大の対外純債務国でありながら、ドルによる国際決済システム(IMF=ドル体制;基軸通貨発行特権)のおかげで、どんどん輸入できる。 こうみてくると、巨大な貿易黒字は国力=経済力を意味せず,いわば貿易黒字は宝の持ち腐れになっている。この点からも日本の国力を再確認しておくことが大切と思われる。 ポイント4:結局宝の持ち腐れ=働きアリ日本とキリギリスアメリカ 新聞でさえこう言っている。 ○事実上の封印状態 「家計でも、為替リスクはあっても利回りが高い外貨預金に移し替える動きが活発だ」。財務省幹部は、国を家計になぞらえる。 しかし、外貨準備と家計とは大きく違う。個人は「損しそうだ」と思えば外貨資産を円資産に変えられるが、国はそうはいかない。 「(日本が保有する)米国債を大幅に売りたい誘惑に駆られたことがある」 97年、橋本首相(当時)はドル安定の努力を米国に促す狙いでこう発言。とたんに米国債は急落し、米国株も大幅下落した。 いま、ブッシュ政権下で米国の財政赤字は拡大する一方。日本が介入で得たドルで大量の米国債を購入し、支えている面がある。「日本の為替介入で一番喜ぶのは米国債を取引する投資家だ」(市場関係者)。円売り介入で得た米国債を中心とする巨額の外貨建て資産は事実上、封印状態だ。「宝の持ち腐れ」との指摘もないわけではない。 しかし、財務官時代に市場を不意打ちする為替介入を展開し、「ミスター円」と呼ばれた榊原英資慶大教授はこう指摘する。「今後はアジアでの通貨安定のための金融協調が必要で、外貨準備は重要な資産だ」。別の財務省幹部は「いずれ、国際競争力が低下すれば、必ず円安になる。その時の大切な武器だ」という。 「いつかは役に立つ」というわけだが、財務省幹部からは「とはいえ、これだけの外貨準備が本当に必要かは正直、分からない」という声ももれる。 ◆キーワード <外国為替資金特別会計> 為替介入に使う資金を管理するため、一般会計とは別に設けられている政府の財布。介入に必要な円資金は短期の国債(政府短期証券)を発行し、市場から借金の形で集める。国の債務に歯止めをかけるため、借り入れには国会の議決で上限(03年度79兆円)があるが、介入額の増加で毎年のように10兆円単位で引き上げられている。介入の結果手にしたドルなどの外貨は資産として米国債などで運用し、総額を「外貨準備高」として毎月公表している。 「朝日新聞」2003年10月13日 朝刊 1経済 007 |